Alterações não afetam a autonomia financeira a curto prazo, mas podem impactar década seguinte. Para especialistas, alterar a Constituição Estadual é uma alternativa

Alessandra Ueno, Júlia Moreira e Gustavo Silva

Originada da Emenda Constitucional nº 132/2023 e promulgada no dia 20 de dezembro de 2023 pelo Congresso, a Reforma Tributária foi tema de discussão por mais de três décadas e levará mais uma para que seja integralmente exercida.

Seu emprego, entre outras funções, consistirá na implementação do Imposto de Bens e Serviços (IBS), que substituirá o Imposto sobre Circulação de Mercadorias e Prestação de Serviços (ICMS) e o Imposto Sobre Serviços (ISS).

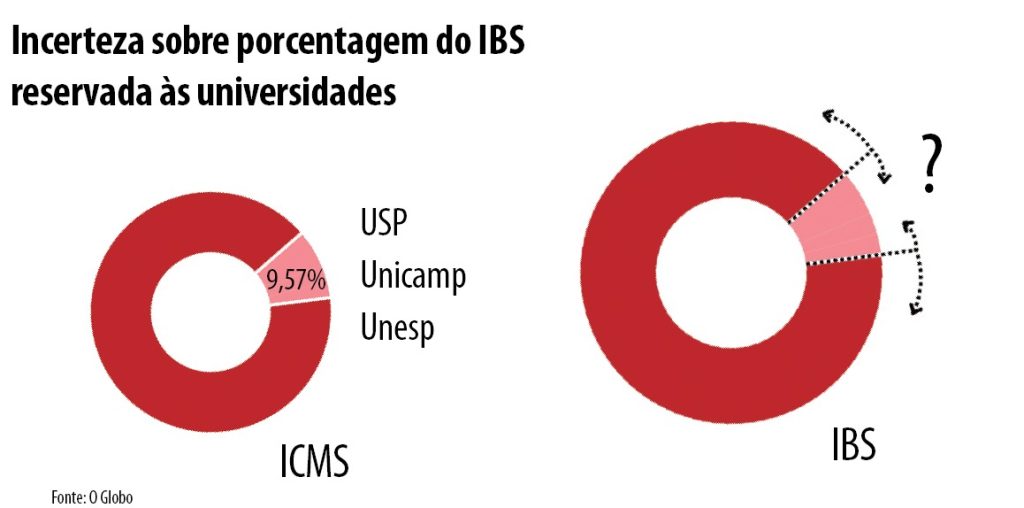

A mudança na política tributária exige atenção da Universidade de São Paulo (USP), uma vez que a grande maioria dos recursos da instituição advém do recebimento de uma porcentagem da arrecadação do ICMS do Estado de São Paulo.

Instituída por meio do Decreto Nº 29.598, de 1989, a regra que estabelece os repasses para a USP também garante recursos para a Universidade Estadual Paulista (Unesp) e a Universidade Estadual de Campinas (Unicamp). Atualmente, a USP recebe 5,02%, a Unesp, 2,34%, e a Unicamp, 2,19%, do ICMS.

Segundo Heleno Taveira Torres, professor de Direito Financeiro da Faculdade de Direito (FD) da USP e superintendente de Relações Institucionais da Universidade, a reforma não causa risco imediato de perda de recursos. Mas é necessário ter um “olhar de acompanhamento”.

“O artigo 6º da reforma tributária garante a estabilidade e a segurança jurídica para remuneração e manutenção dos recursos das universidades paulistas. Pelo menos até transitar para o novo sistema tributário. Isso não descarta, porém, que todos nós da Reitoria continuemos comprometidos com a aprovação de uma eventual emenda à Constituição do Estado de São Paulo”, explica.

Torres também destaca o papel de professores da USP na incorporação dos devidos dispositivos legais no artigo. “Foi um processo conduzido pelos professores Floriano de Azevedo Marques e Fernando Facury Scaff, com a ajuda dos Ministros Alexandre de Moraes e Ricardo Lewandowski. Eles conseguiram esclarecer a importância da estabilidade orçamentária das universidades”, diz.

Eventuais modificações na Constituição Estadual podem alterar – positiva ou negativamente – o financiamento universitário no médio e longo prazo, como explica Fernando Facury Scaff, também professor de Direito Financeiro da FD e superintendente jurídico da USP.

“Se pensarmos no cenário jurídico atual, os percentuais do IBS destinados às universidades têm risco de serem mudados pelo governo do estado. A forma correta de estipular alíquotas fixas seria por meio da Constituição Estadual”, explica Scaff.

Essa Constituição está subordinada à Federal em questões gerais, mas, ao mesmo tempo, garante autonomia ao estado em casos como o da reforma tributária.

No que diz respeito ao orçamento das universidades, a Constituição Estadual poderia garantir a carimbação de recursos — vinculação jurídica de uma parte do orçamento ou dos impostos a um determinado conjunto de instituições.

Facury acrescenta: “A grande questão é carimbar as verbas do IBS para as universidades paulistas. É isso que vai aparecer na Constituição Estadual quando ela for adaptada e reformada”.

Outro ponto a ser discutido diz respeito à Lei de Diretrizes Orçamentárias (LDO) do Estado de São Paulo. Segundo o professor Bruno Bastos de Oliveira da Unesp, apesar da LDO estabelecer uma vinculação dos repasses às universidades em relação ao total arrecadado de ICMS, a mudança na legislação tributária pede uma revisão a longo prazo. “É crucial iniciar um diálogo para definir novos percentuais provenientes do IBS no futuro, sem permitir retrocessos”, afirma.

Estudantes se preocupam

Na percepção de Allan Kenzo, estudante da Faculdade de Filosofia, Letras e Ciências Humanas (FFLCH) da USP, membro do coletivo Juntos e representante discente no Conselho Universitário, a reforma tributária não é um tema muito discutido no movimento estudantil, principalmente no que diz respeito aos impactos dela na universidade. “Existe uma grande incerteza do que ela vai representar.”

Allan também faz parte da Comissão de Orçamento e Patrimônio do Conselho Universitário — que discute as parcerias e convênios da USP, aprova questões de orçamento e obras e também assuntos relacionados às diretrizes orçamentárias.

Para o estudante, “as discussões mostram que existe, por conta da incerteza da reforma tributária, um discurso com o tom de que não se pode arriscar em investimentos porque não se sabe o que vai ser daqui para frente”. Allan cita especificamente o caso da Faculdade de Medicina de Bauru, que segundo ele teve a aprovação da construção atrasada.

Ele acrescenta que essa insegurança que a reforma causa em relação aos recursos a longo prazo pode ser utilizada como justificativa para o que ele chama de conservadorismo por parte da direção, ou seja, justificar uma série de não investimentos, atrasos em algumas discussões ou revisão de decisões. “É uma insegurança que faz com que a USP não queira se arriscar muito e ser ousada no sentido de usar o orçamento”.

Questionada pelo JC, a Reitoria afirma que a reforma tributária não impacta no atual planejamento orçamentário da universidade, bem como nega atraso na construção da Faculdade de Medicina de Bauru que, segundo em nota: “Não há previsão de construção.”